Notícias locais

12 de dezembro de 2024CONTRIBUIÇÃO SINDICAL PATRONAL 2025

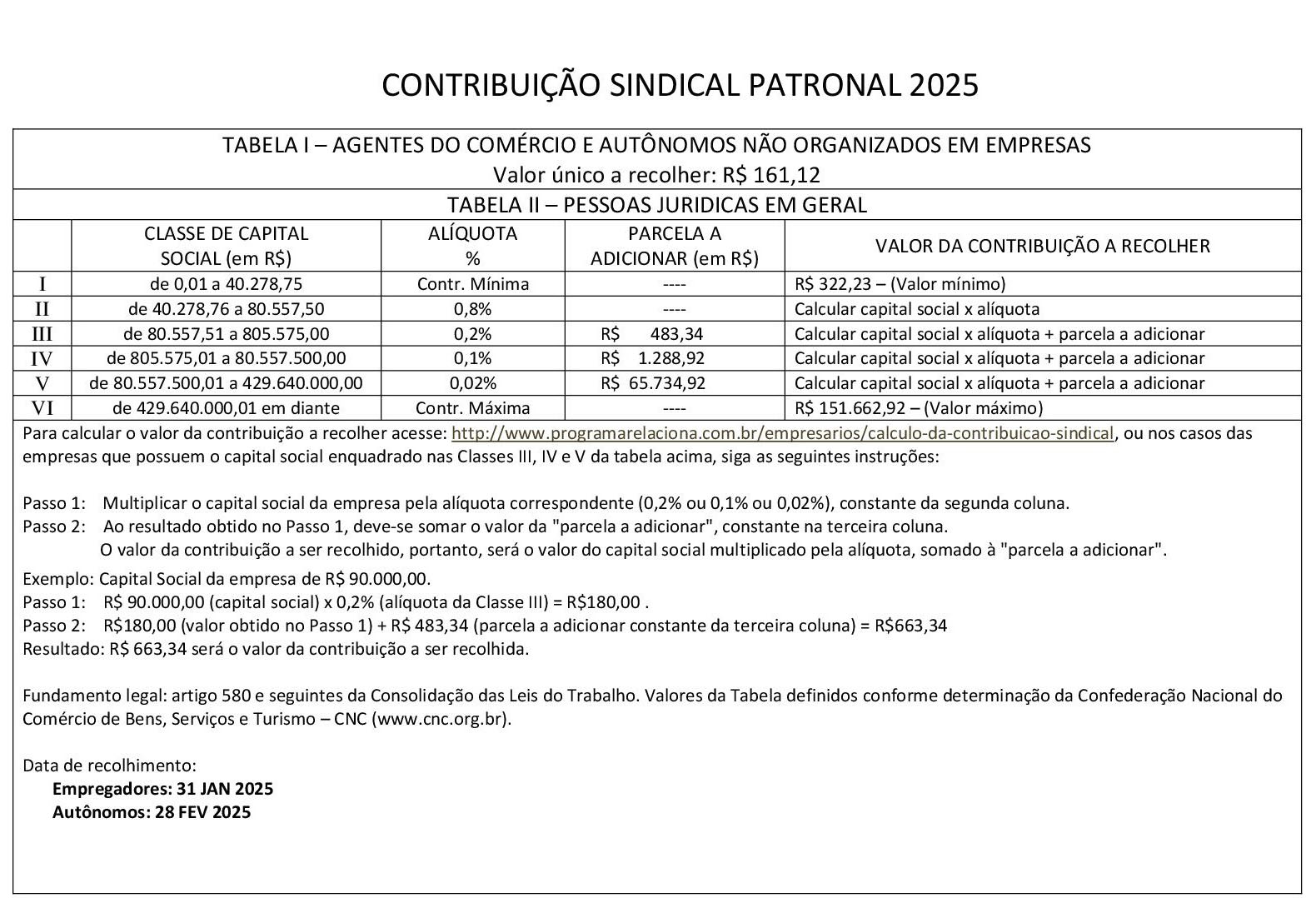

| CONTRIBUIÇÃO SINDICAL PATRONAL 2025 – TABELA I – AGENTES DO COMÉRCIO E AUTÔNOMOS NÃO ORGANIZADOS EM EMPRESAS | ||

| VALOR DE REFERÊNCIA (EM R$) | ALÍQUOTA (%) | VALOR DA CONTRIBUIÇÃO A RECOLHER (EM R$) |

| 537,07 | 30 | 161,12 |

| CONTRIBUIÇÃO SINDICAL PATRONAL 2025 – TABELA II – PESSOAS JURÍDICAS EM GERAL | |||

| CLASSE DE CAPITAL SOCIAL (EM R$) | ALÍQUOTA % | PARCELA A ADICIONAR (EM R$) | VALOR DA CONTRIBUIÇÃO A RECOLHER (EM R$) |

| 1 – de 0,01 a 40.278,75 | Contr. Mínima | – | 322,23 (valor mínimo) |

| 2 – de 40.278,76 a 80.557,50 | 0,80% | – | Calcular capital social x alíquota + parcela a adicionar |

| 3 – de 80.557,51 a 805.557,00 | 0,20% | 483,34 | Calcular capital social x alíquota + parcela a adicionar |

| 4 – de 805.557,01 a 80.557.500,00 | 0,10% | 1288,92 | Calcular capital social x alíquota + parcela a adicionar |

| 5 – de 80.557.500,01 a 429.640.000,00 | 0,02% | 65.734,92 | Calcular capital social x alíquota + parcela a adicionar |

| 5 – de 429.640.000,01 em diante | Contr. Máxima | – | 151.662.92 (valor máximo) |

Para calcular o valor da contribuição a recolher acesse:

http://www.programarelaciona.com.br/empresarios/calculo-da-contribuicao-sindical, ou nos casos das empresas que possuem o capital social enquadrado nas Classes III, IV e V da tabela acima, siga as seguintes instruções:

Passo 1: Multiplicar o capital social da empresa pela alíquota correspondente (0,2% ou 0,1% ou 0,02%), constante da segunda coluna.

Passo 2: Ao resultado obtido no Passo 1, deve-se somar o valor da “parcela a adicionar”, constante na terceira coluna.

O valor da contribuição a ser recolhido, portanto, será o valor do capital social multiplicado pela alíquota, somado à “parcela a adicionar”.

Exemplo: Capital Social da empresa de R$ 90.000,00.

Passo 1: R$ 90.000,00 (capital social) x 0,2% (alíquota da Classe III) = R$180,00 .

Passo 2: R$180,00 (valor obtido no Passo 1) + R$ 483,34 (parcela a adicionar constante da terceira coluna) = R$663,34

Resultado: R$ 663,34 será o valor da contribuição a ser recolhida.

Fundamento legal: artigo 580 e seguintes da Consolidação das Leis do Trabalho. Valores da Tabela definidos conforme determinação da Confederação Nacional do

Comércio de Bens, Serviços e Turismo – CNC (www.cnc.org.br).

Data de recolhimento:

Empregadores: 31 JAN 2025

Autônomos: 28 FEV 2025